Google购物广告目前占谷歌点击量的60%,第一季度只占33%

梅克尔的2018年第一季度报告显示,购物广告活动主宰零售商的付费搜索点击量。

企业数字分析平台 - 新的市场情报报告

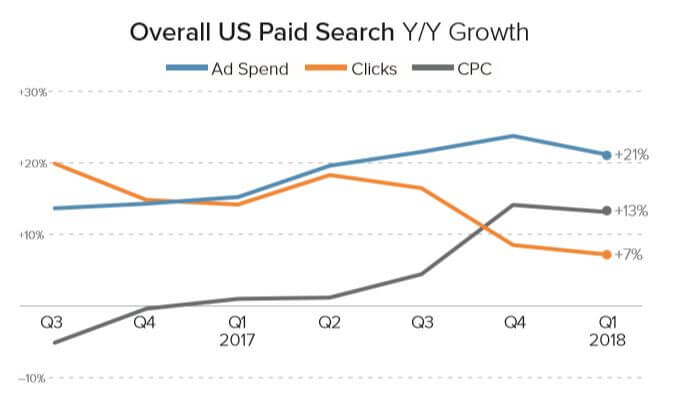

根据数字机构Merkle的最新季度报告,Google和Bing上的购物广告继续支持2018年第一季度的付费搜索支出。总的来说,在报告中包含的默克尔客户美国运动样本中,搜索花费同比增长了21%[需要注册]。

从整体表现来看,2017年第四季度每次点击费用(CPC)增长率保持相对稳定,同比增长13%。2017年前几个季度,该公司的增长率远高于偏离大型零售商的默克尔客户数量。随着广告质量的提高和转换率的提高,这些上涨的每次点击费用同时发生。在过去的两个季度,点击量增长显着放缓,2018年第一季度同比增长7%。

资料来源:Merkle Q1 2018年数字营销报告

谷歌

Merkle客户在2018年第一季度的Google付费搜索平均花费比前一年多花了20%,这是连续第五个季度,同比花费增长超过20%。点击量增长7%,每次点击费用同比增长13%。默克尔表示,平均每次点击费用在各种格式和设备上急剧上升,但该品牌的关键字文字广告已经见证了最大的CPC跳跃。

Google购物跨越所有格式

Google购物花费同比上涨了40%。这是默克尔近两年来录得的最高增长率。

购物广告展示次数同比增长了47%,产品上市广告的平均非品牌每次点击费用上涨了15%。

总体而言,产品信息广告(PLAs)产生了60%的零售商Google搜索广告点击量。Merkle表示,2017年第四季度的点击份额从55%上升至四年多以来的最大增幅。第一季度非品牌解放军点击率也上升至零售商点击量的82%。

本地库存广告(LIA)点击份额对于参与该计划的参与者也继续增加。在桌面上,LIA产生了7%的点击量,而一年前只有1%。移动LIA点击占点击量的15%,略高于去年的14%。

点击份额橱窗购物广告为代表的移动谷歌购物广告的点击次数的2.7%,从只有1.3上一季度。在平板电脑上,展示型购物广告促使购物点击次数增加3.8%,高于2018年第四季度的1.9%。

文字广告:每次点击费用的增长部分来自顶级广告位,从而获得点击份额

文字广告支出在2018年第一季度的增长率仅下降4%,低于前三季度稳定增长的15%左右。大多数广告客户看到文字广告的展示次数下降或与年同比持平。文字广告的非品牌每次点击费用平均上涨7%。

与此同时,2017年大部分时间里,谷歌品牌CPC成长率仍高于上一季度。平均品牌每千次展示费用成本同比增长28%,高于2017年第四季度的23%。默克尔表示,它在谷歌拍卖行业中一无所获洞察报告显示,较高的每次点击费用是由竞争加剧造成的。去年的品牌每次点击费用下降可能反映了Google 对广告排名阈值的更改。

默克尔还在搜索结果顶部的第三和第四位广告中观察到点击份额下降。负责这份报告的Merkle研究主任Mark Ballard写道:“这些较低位置的广告有助于抑制CPC的增长,因为它们对点击的贡献减少了,它有助于提高CPC的效率。”

客户匹配与类似受众群体对点击量的影响最小

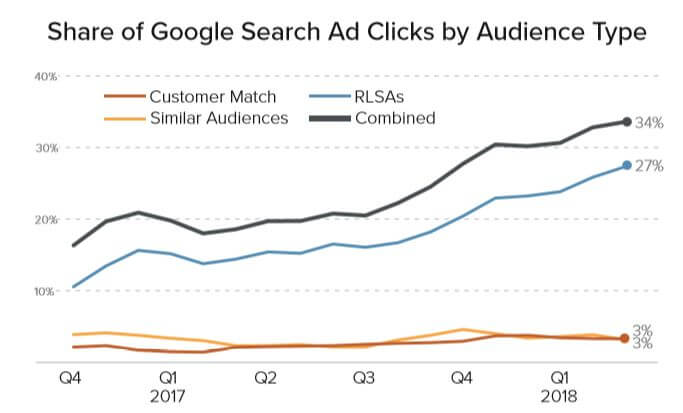

通过观察AdWords广告系列中的受众群体定位使用情况,总体来说,针对受众群体的广告系列在第一季度占Google搜索点击份额的34%。点击份额的总体增长反映了RLSA点击份额(搜索广告再营销列表)的稳步上升趋势。“客户匹配”和“类似受众群体”每个仅占3%的点击份额,并且在几个季度内保持稳定。

Bing&Yahoo

Bing Ads和Yahoo Gemini的搜索广告支出(本报告合并)在第一季度再次强劲增长,同比增长30%。点击次数增加了11%,而且每次点击费用继续增加,与一年前相比增长了17%。

Bing产品广告获得点击份额

Bing产品广告支出继续上涨,同比增长64%。产品广告支出在手机上增加了近700%,在桌面上增加了41%。Bing产品广告的点击量比去年同期增长110%。总的来说,产品广告点击份额达到33%,产品广告现在占零售商非品牌点击量的50%以上。

2018年第一季度Bing和雅虎文字广告支出增长24%。

手机持续获得点击份额

手机带动了55%的谷歌点击,26%的雅虎双子星和18项Bing Ads搜索广告点击。Merkle表示,这是由于移动产品广告点击带来的上个季度Bing Ads的5倍增长。

企业数字分析平台 - 新的市场情报报告

根据数字机构Merkle的最新季度报告,Google和Bing上的购物广告继续支持2018年第一季度的付费搜索支出。总的来说,在报告中包含的默克尔客户美国运动样本中,搜索花费同比增长了21%[需要注册]。

从整体表现来看,2017年第四季度每次点击费用(CPC)增长率保持相对稳定,同比增长13%。2017年前几个季度,该公司的增长率远高于偏离大型零售商的默克尔客户数量。随着广告质量的提高和转换率的提高,这些上涨的每次点击费用同时发生。在过去的两个季度,点击量增长显着放缓,2018年第一季度同比增长7%。

资料来源:Merkle Q1 2018年数字营销报告

谷歌

Merkle客户在2018年第一季度的Google付费搜索平均花费比前一年多花了20%,这是连续第五个季度,同比花费增长超过20%。点击量增长7%,每次点击费用同比增长13%。默克尔表示,平均每次点击费用在各种格式和设备上急剧上升,但该品牌的关键字文字广告已经见证了最大的CPC跳跃。

Google购物跨越所有格式

Google购物花费同比上涨了40%。这是默克尔近两年来录得的最高增长率。

购物广告展示次数同比增长了47%,产品上市广告的平均非品牌每次点击费用上涨了15%。

总体而言,产品信息广告(PLAs)产生了60%的零售商Google搜索广告点击量。Merkle表示,2017年第四季度的点击份额从55%上升至四年多以来的最大增幅。第一季度非品牌解放军点击率也上升至零售商点击量的82%。

本地库存广告(LIA)点击份额对于参与该计划的参与者也继续增加。在桌面上,LIA产生了7%的点击量,而一年前只有1%。移动LIA点击占点击量的15%,略高于去年的14%。

点击份额橱窗购物广告为代表的移动谷歌购物广告的点击次数的2.7%,从只有1.3上一季度。在平板电脑上,展示型购物广告促使购物点击次数增加3.8%,高于2018年第四季度的1.9%。

文字广告:每次点击费用的增长部分来自顶级广告位,从而获得点击份额

文字广告支出在2018年第一季度的增长率仅下降4%,低于前三季度稳定增长的15%左右。大多数广告客户看到文字广告的展示次数下降或与年同比持平。文字广告的非品牌每次点击费用平均上涨7%。

与此同时,2017年大部分时间里,谷歌品牌CPC成长率仍高于上一季度。平均品牌每千次展示费用成本同比增长28%,高于2017年第四季度的23%。默克尔表示,它在谷歌拍卖行业中一无所获洞察报告显示,较高的每次点击费用是由竞争加剧造成的。去年的品牌每次点击费用下降可能反映了Google 对广告排名阈值的更改。

默克尔还在搜索结果顶部的第三和第四位广告中观察到点击份额下降。负责这份报告的Merkle研究主任Mark Ballard写道:“这些较低位置的广告有助于抑制CPC的增长,因为它们对点击的贡献减少了,它有助于提高CPC的效率。”

客户匹配与类似受众群体对点击量的影响最小

通过观察AdWords广告系列中的受众群体定位使用情况,总体来说,针对受众群体的广告系列在第一季度占Google搜索点击份额的34%。点击份额的总体增长反映了RLSA点击份额(搜索广告再营销列表)的稳步上升趋势。“客户匹配”和“类似受众群体”每个仅占3%的点击份额,并且在几个季度内保持稳定。

Bing&Yahoo

Bing Ads和Yahoo Gemini的搜索广告支出(本报告合并)在第一季度再次强劲增长,同比增长30%。点击次数增加了11%,而且每次点击费用继续增加,与一年前相比增长了17%。

Bing产品广告获得点击份额

Bing产品广告支出继续上涨,同比增长64%。产品广告支出在手机上增加了近700%,在桌面上增加了41%。Bing产品广告的点击量比去年同期增长110%。总的来说,产品广告点击份额达到33%,产品广告现在占零售商非品牌点击量的50%以上。

2018年第一季度Bing和雅虎文字广告支出增长24%。

手机持续获得点击份额

手机带动了55%的谷歌点击,26%的雅虎双子星和18项Bing Ads搜索广告点击。Merkle表示,这是由于移动产品广告点击带来的上个季度Bing Ads的5倍增长。

{kind=link}